微信公众号

微信公众号 手机站

手机站俄罗斯支付清算体系

成都市对外科技交流协会金融科技专业委员会,邀请Walletsclub、GPEC公司开展俄罗斯支付清算体系科普讲座,我们准备从全球支付收单、清结算、合规、跨境电商、数字货币等领域开展介绍。今天第一讲先从俄罗斯开始:

一、什么是CIS

有必要先解释一下什么是 CIS。

CIS = Commonwealth of Independent States,也就是「独立国家联合体」,简称「独联体」。1991 年苏联解体之后,独联体于同年 12 月成立,原来苏联的加盟共和国随即都加入了独联体这个组织,它们分别是:俄罗斯、白俄罗斯、乌克兰、阿塞拜疆、亚美尼亚、格鲁吉亚、摩尔多瓦、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、土库曼斯坦、乌兹别克斯坦。放在地图上看是这样的(右边的那个菊花形状的东西是独联体的 LOGO):

后来,土库曼斯坦、格鲁吉亚、乌克兰相继退出。

独联体有完善的治理机制,有兴趣的小伙伴可以去「cisstat」上挖掘更多的信息,这网站透着浓浓的上世纪 90 年代风味。笔者手贱看了下代码,果然有 FrontPage 的痕迹(知道这个软件的应该也都年龄不小了),值得致以大写的 RESPECT,失敬失敬。不过老归老,可人家毕竟是一直在更新,虽然更新频率比我们 WalletsClub 公众号略逊一筹……

二、目光转回俄罗斯

俄罗斯的央行是 Bank of Russia (以下简称 BoR),BoR 把俄罗斯的支付清算系统分成了两类:

系统性重要的支付清算系统

社会性重要的支付清算系统

我们接下来就顺着这个脉络来了解下俄罗斯的支付清算体系。

在展开之前,我们还有必要了解下俄罗斯这个国家(否则后面会很难理解其支付清算体系的结构)—— 俄罗斯是一个联邦制国家,行政区划非常复杂。俄罗斯联邦现在由 85 个联邦主体组成(包括 22 个自治共和国、9 个边疆区、46 个州、3 个联邦直辖市、1 个自治州、4 个民族自治区),可以看图感受一下(图片来自维基百科):

为了提高管理效率,俄罗斯从 2000 年 5 月起采用了「联邦管区」制,将这 85 个主体划分到了 7 个联邦管区。后来又于 2010 年增设了北高加索联邦管区,2014 年增设了克里米亚联邦管区(这个管区因为没有获得国际社会的承认于 2016 年并入南部管区),所以现在一共设有 8 个联邦管区,其中 5 个位于欧洲,3 个位于亚洲。

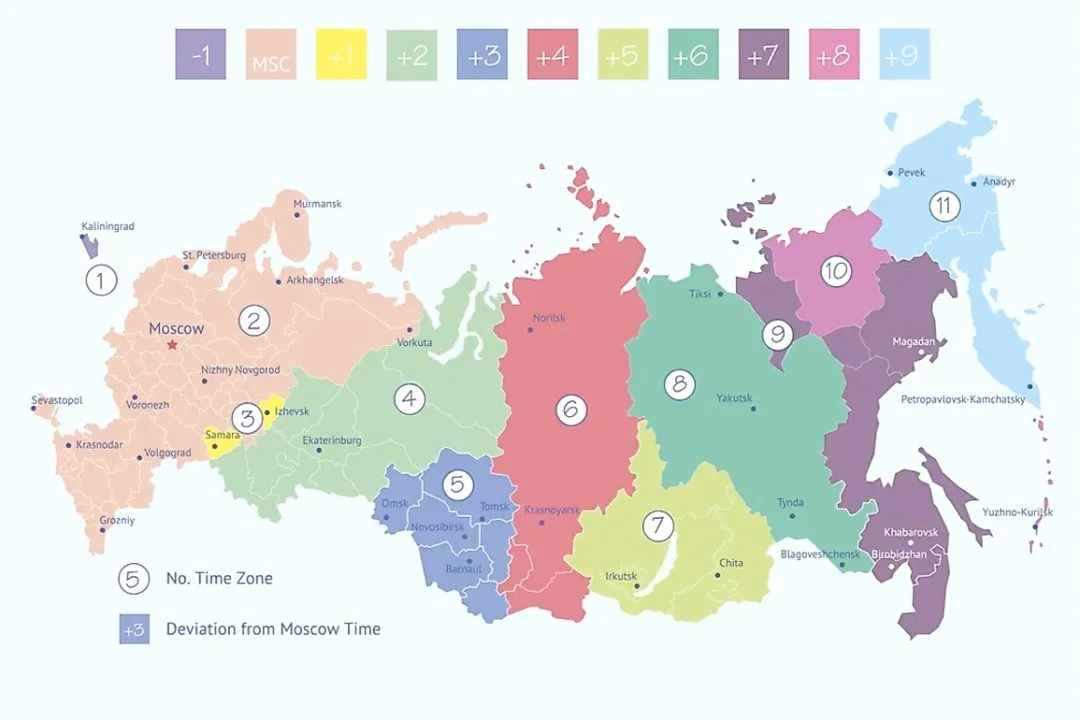

同时,由于俄罗斯的领土纵贯亚欧大陆,东西横跨了 11 个时区(从 UTC+2 到 UTC+12,这是全世界绝无仅有的奇观,看下图感受一下时区跨度),所以注定了不同时区的支付清算是不可能按照某个时间统一来搞的。那怎么办呢?

一个朴素的原理是这样的:把长条形的国家纵向切开,切成几个部分,每个部分自己搞自己的,这样时区的问题就能缓解一点了……哎,明明是同一个国家,支付清算系统却不得不照着全球化的架构来设计,也是没谁了。

于是乎,综合考虑时区划分和联邦管区划分,BoR 在俄罗斯全国设置了 7 个央行的大分行(每个分行下面又有多个 BoR 支行,一起加起来总共有 70 多个):

Bank of Russia Main Branch for the Central Federal District:中央分行

North-Western Main Branch of the Bank of Russia:西北分行

Southern Main Branch of the Bank of Russia:南方分行

Volga-Vyatka Main Branch of the Bank of Russia:伏尔加分行

Ural Main Branch of the Bank of Russia:乌拉尔分行

Siberian Main Branch of the Bank of Russia:西伯利亚分行

Far Eastern Main Branch of the Bank of Russia:远东分行

好,到此打住,大概了解到这程度就行了,我们继续往下看。

三、系统性重要支付系统

在俄罗斯,所谓 Systemically Important 的支付清算系统有两个:

BRPS(即 Bank of Russia Payment System)

NSD(即 National Settlement Depository)

NSD 是服务金融市场的清算系统,我们一般不关注,所以我们就来看下 BRPS。

BRPS 并不是一个清算系统,它只是一个统称,实际上它是由三个清算系统组成的:

VER:The system for intraregional electronic payments,区域内清算系统

MER:The system for interregional electronic payments,区域间清算系统

BESP:Banking Electronic Speedy Payment system,银行间快速支付系统

熟悉我们公众号的朋友们都知道,通常,一个国家都会按照场景把支付清算系统分成大额、小额(或零售)等,甚至更细分,但是战斗民族做事不拘小节,什么大额、小额、零售、批发的,咱一概不管,就一锅烩,BRPS 全搞定就完事了……当然这是玩笑话,实际上小编认为是俄罗斯央行的各种决策失误加上各种历史的巧合,导致了战斗民族错失了支付清算的几个历史机遇罢了,后面我们会提到。

扯远了,我们一个一个的来说明一下这几个支付系统。

3.1 VER(区域内清算系统)

我们前面说过,俄罗斯由于时区跨度大,所以在 BoR 的安排下,在全国设立了 70 多个分行,这些分行的职能就是在区域内担当起清算所的职责(有没有觉得跟我国在现代化支付系统投产之前的情况很像),这些分行们运行的清算系统就是区域内清算系统(VER)。当然了,并不是每个分行都分别独立运营一套清算系统,情况比较复杂,根据 BoR 披露的信息,大概是这样的:

有 19 个 BoR 分行独立运营所负责区域内清算系统

有 53 个 BoR 分行(具体是哪些未披露)共同运营一套区域内清算系统,在系统运行的工作时间内,支付指令以单独和批量模式连续处理

有 5 个 BoR 分行(具体是哪些未披露)共同运营着一套区域内清算系统,在系统运行的工作时间内,支付指令只在固定的几个时间点处理

莫斯科地区独立运行一套区域内清算系统,但是它又非常特殊,因为莫斯科地区的区域清算系统是改良版的,支持更多的特性,比如支持 Hybrid 清算策略(也就是还支持净额清算,其他地区的都是全额清算)等。莫斯科之所以搞了这么多特殊,是因为莫斯科作为俄罗斯的核心,它一个地方的交易额就占了整个 VER (区域内清算系统)的一半以上,嗯,有实力自然有底气嘛

我们撇开莫斯科地区不谈,VER 的清算原理其实说白了就是 RTGS。什么?RTGS是什么?我们后开专题再讲。

3.2 MER(区域间清算系统)

VER 是区域内清算系统,如果发生了跨区域支付怎么办呢?俄罗斯被一系列复杂的因素硬生生的带上了这条路(比如地理特征、政治体制、历史遗留问题等),MER 就是区域间清算系统。在这里我们不想去解释 MER 的运行原理,因为这玩意:既复杂、又老套,还不实用。

如果非要说点啥,那简单粗暴点可以这么理解吧:

在信息流层面,MER 其实就是 VER 的聚合(MER 系统运行在莫斯科,发送到 MER 的报文实际上都是要被转发到各个区域的 VER 去做实际处理的,MER 的核心作用就是过一道信息流,从而记录区域间的往来)

在资金流层面,每一个区域选一个 BoR 的分行作为主要结算行,代理其他分行完成跨区域的资金交收

也许是智商不够用带来的偏见吧,小编个人真的很不喜欢这种「俄罗斯套娃」似的设计,层层代理、代理来代理去的,说实话,真的很乱……

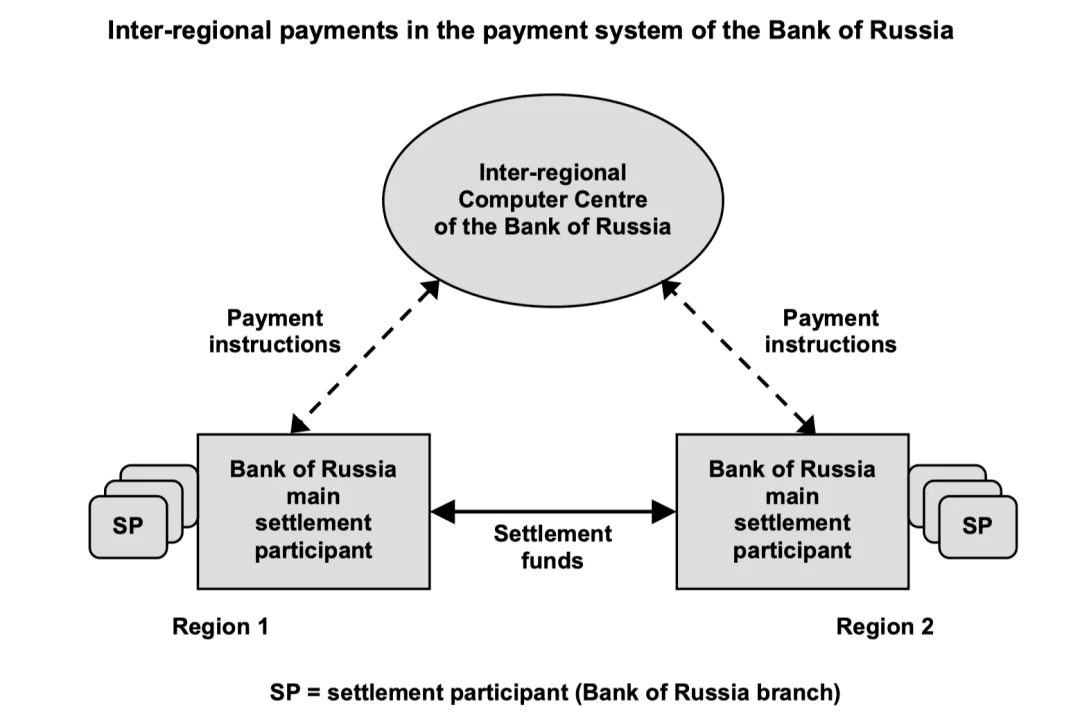

BoR 披露的文档里面有一个图是这样的:

不怕死脑细胞的小伙伴不妨可以借着这个图思考一下:一个俄罗斯西北区域的商业银行要给一个远东地区的商业银行付一笔钱,信息流是怎么流转的、BoR 的分行(区域分行,大区主结算行)是怎么协调资金流的、MER 和 VER 又是如何相互配合工作的。

3.3 BESP(银行间快速支付系统)

为什么上面我们不愿意多聊 MER 呢?因为如果 MER 的做法很好的话,那就没 BESP 啥事了。

VER 和 MER 是历史的产物,大约起源于上世纪 90 年代中后期,放到现在其实已经非常老旧了(虽然 BoR 的各种披露文件中都嘴硬说这俩系统很好),只不过经过不断缝缝补补,还能凑合着用而已。所以这俩系统被 BoR 定位在处理「非紧急」支付业务,什么叫非紧急?不就是「慢」的委婉说法嘛……

2007 年 12 月 21 日,一个全新的清算系统 —— BESP 正式在俄投产运营。

简单来说,BESP 是一个实时全额支付系统(RTGS),统一运行在俄联邦层面(系统运行在莫斯科,不再分地域运行),运行时间为凌晨 2 点至晚上 9 点(莫斯科时间)。BESP 和 VER、MER 并行运行,但在功能上保持独立性,支持更新的消息格式,接受直参和间参,支持银行间的普通支付、紧急支付等功能。

因为有了全新的 RTGS,所以 BESP 的出现给俄罗斯的金融机构带来了很多的好处,比如:

银行间的支付清算速度提升了,区域间的清算从之前的 T+1(甚至 T+2)级别被最快提升到了准实时的级别(直参&直参场景)

由于不需要考虑区域内、区域间的问题了,复杂度直线降低了,金融机构就有动力去做全国的生意了,国家内部经济流转的活跃度就提升了

流动性管理和风险管理的策略更先进了,对于金融机构来说风险更低更可控了,心里也更踏实了

应对证券市场、外汇市场的交收手段更齐备了(DvP、PvP 啥的 BESP 都支持),金融机构有更多赚钱的机会了

还有很多,就不一一罗列了

但是小编觉得 BESP 搞得还是有点拖泥带水(可能是俄罗斯的特殊国情决定的吧),比如 BoR 觉得原则上还是要利用好现在已有的基础设施,所以 BESP 不可避免的还是会去对接 VER 或者 MER 来完成一些区域内清算的工作,这种妥协性的耦合其实是缺乏长远眼光的,木桶的短板会大大制约 BESP 的长期良性发展。

BoR 其实并没有披露太多关于 BESP 的细节,不过不管俄罗斯央行怎样个性化定制,BESP 的内核还是一个经典的 RTGS。

四、社会性重要支付系统

所谓「社会性重要支付系统」,其实就是指零售支付系统,因为零售支付系统一般不会引起系统性风险,但是它会极大的影响人民群众的支付信心,这就是「社会性重要」的内涵。

零售支付体系逃不脱三个大的框架:

基于凭据的。比如纸币现金、CBDC 都属于这一类

基于账户的,也就是我们土话讲的「帐基」

基于支付卡的,也就是我们土话讲的「卡基」

先说结论吧,俄罗斯央行一共披露了四个 Socially Important Payment System,分别是:

Visa

MasterCard

CONTACT

Golden Crown

噫?其中有 2 个居然是美国的机构(Visa & MasterCard),这不符合战斗民族的人设啊……哈哈,没错,实际上这是 BoR 在 2013 年披露的(不信你去 BoR 官网上看咯),后来就再也没有披露过,为啥呢?是这样的:

2013 年以前,大家还是能维持一个表面上的体面与和谐的,但是 2014 年发生了一件大事,彻底把战斗民族给惹毛了 —— 借乌克兰危机,美国开始制裁俄罗斯,拿今天时髦的话讲就是俄觉得「被人卡脖子」了。

支付清算是国家金融安全的命根子,资金没法流动交易就无法形成,交易无法形成社会活动的活跃度就受到限制,社会活动不活跃经济就无法发展,经济无法发展人民群众就不满意,人民群众不满意就……俄罗斯强压怒火稍事冷静后,简单梳理了一下俄国内的支付清算体系,当看到零售支付清算这一块的时候,不禁惊出了一身冷汗:

在国内零售支付(支付卡)这个领域里,前五名除了 Korona(也就是上面我们提到的 Golden Crown),全都是美国的机构,而且还保持着绝对的优势,我们国家的百姓都在用美国的支付服务啊,钱不钱的先不说了,这数据可都在人家手上啊,这还得了!于是 2014 年后俄罗斯在零售支付系统的建设上可谓是不遗余力火力全开(普大爷亲自批示),短短几年的时间硬生生的憋出了两个重要的零售支付系统:

基于支付卡的国内银行卡支付清算系统:MIR

基于账户的国内快速支付清算系统:SBP

下面我们分别聊一下这两个代表着先进支付清算生产力的系统。在开始之前,我们有必要知道一件事情,这两个系统实际上在俄罗斯是由同一家公司运营的 —— NSPK,也就是 National Payment Card System,是俄罗斯央行 BoR 的全资子公司。

4.1 MIR(俄罗斯国内卡组织)

这里先补充一个奇怪的小知识,有人说上图的这个 LOGO 不是明明写的是「MNP」么?为什么你标题写的是「MIR」呢?乍一看的确像「MNP」三个英文字母,但实际上它是俄文(不信你看第二个字母,N是这么写的:N,不是这么写的:И,同理,第三个俄文字母对应着英文字母是 R,而不是 P),俄文字母和英文字母的对应关系有兴趣的小伙伴可以上网上搜一下。你看,关注我们公众号是不是又学会一些吹牛小技巧了呢?

可能很多人都没听说过 MIR,实不相瞒,2014 年之前,俄罗斯的支付卡确实从来都没有提高到一个国家战略级的高度,都是靠各家银行自己玩,为什么会形成这样的局面呢?巧了,正好小编要凑字数,不如就给你讲一个俄罗斯支付卡行业的故事吧……

早在 1993 年的时候,俄罗斯其实有三个主流的卡组织:

Union Card(2019 年被 BoR 关了)

Sbercard(Sberbank 银行的,现在也停止运营了)

Zolotaya Korona(仍然健在,就是现在的 Korona)

那时候俄联邦就雄心勃勃的说我们要统一国家的支付卡系统,于是搞了一个项目叫做 —— STB Card。1995 年的时候几家俄罗斯银行向 STB 项目投了 2.5 亿美元,不过好死不死,1997 年就遇到了金融危机,受金融危机的影响 STB 项目几乎停摆了。

又过了两年,到了 2000 年,俄罗斯觉得不行,这事儿还是得搞。既然平地起高楼的方式不行,那干脆就让其中的一家来牵头吧,于是选中了 Sbercard,希望在 Sbercard 的基础之上搞一个国家级的支付卡系统出来。

大家乍一看可能会觉得这很合理呀,但是只要知道点支付发展史的都知道,让一个同业来牵头其他同业搞联合大团结是不可能行得通的,大家谁也不买谁的帐,凭什么我要让你 Sberbank 当大哥?跟 Visa、MasterCard 合作不是更快么?人家有成熟的系统和漂亮的履历,带着系统来直接就可以运营了,人家是带资进组,咱在这折腾个什么劲?

如此这般,VM 借机进入了俄罗斯市场。要知道 1998 年金融危机之后,俄罗斯银行业各种不景气,而 Visa 兵强马壮弹药充足,只用了短短几年时间,就占领了俄罗斯国内支付卡的半壁江山。

又过了两年,2002 年,STB 觉得还是有必要再挣扎一下,于是联合 Union Card 成立了一个叫「STB/UC」的新的卡组织,开始和 Visa、MasterCard 正面竞争。投入「战场」的阵容非常豪华:半数以上的俄银行加入、几千台 ATM 加入、几万个 POS 网点加入。就这样,却还是打不过 Visa、MasterCard……怎么办?再拉人,于是 STB/UC 开始和 Korona、Sberbank 谈判,希望一起来搞,但是谈来谈去没谈拢,又过了一年的时间,STB 就彻底泄气了,卖身给了 Rosbank,不过 Rosbank 对卡组织这事没兴趣,于是统一支付卡网络这事等于就凉凉了。

STB 凉归凉,统一支付卡网络这个事情本身确实是一件有很大价值的事情,所以在 2003 年的时候 Korona 自己跳出来接着搞,联合了一家银行,搞出了一个叫做「Federal Card」的产品。看这名字你就能猜到他想干啥了,没错 —— 就是寻求俄联邦政府的支持。说干就干,写信请普大爷支持,可是普大爷哪有功夫理这事,又被搁置了。

就这样搞来搞去,时间很快到了 2008 年,俄罗斯国内的支付卡市场这时候已经被 Visa、MasterCard 瓜分完了。当然,俄罗斯也不是啥事都没干,2008 年到 2011 年立了一个法案,给海外的卡组织确实造成了很大的麻烦。不过此时一切都已经晚了。直到 2013 年 3 月,美国开始制裁俄罗斯,才让俄罗斯下定决心反击,叫停了 Visa、MasterCard 在俄境内的业务(当然不是“真”叫停)。普大爷正式批示,要开始花大力气搞自己的支付卡清算系统,于是就有了 MIR。

支付卡清算系统的原理我们就不啰嗦了,在国内部份我们分享银联的时候会仔细聊,有兴趣的小伙伴可以关注我们的公众号,听我们慢慢摆。

就跟印度的 Rupay 一样,一个人口大国正经八百的想要搞自己的银行卡清算网络,其实是很容易的,所以 MIR 这几年发展的也挺顺。根据 BoR 的披露,Mir card 已经累计发行了 9500 万张(要知道俄罗斯人口不过 1.44 亿),超过 24% 的卡交易是通过 Mir card 完成的,新增的卡中有 30.6% 是 Mir card,并且 Mir card 还在向 CIS 成员国扩张,老大哥牵头在独联体内打造一个统一的支付卡清算网络还是有戏的。

基于 Mir Card,NSPK 又搞出了个 Mir Pay 向个人用户推广。唉,作为一个清算机构,这手实在伸得太长,已经有点画蛇添足了……

4.2 SBP(俄罗斯国内 Faster Payment System)

和上一节同理,上面的 LOGO 是俄文的「SBP」,而不是英文的「C6N」。

关于快速支付系统,我们这里就不展开了,这是一个新东西,俄罗斯的 SBP 刚上线也没多久,2019 年初才上线投产,以后我们有机会的话会专门做一期专题,来盘点下全世界各个国家(或地区)的快速支付系统。

如果你不清楚「快速支付系统」是什么,现在就可以掏出手机,随便在哪个银行的网银上来一笔跨行转账就知道了。这个「快速」真不是开玩笑的,是真的快到秒级到账,我们国家的「超级网银(IBPS)」就是一个基于银行账户的快速支付系统,可能我们都已经司空见惯了,但是这玩意在很多国家其实都是硬核黑科技。

忍不住还要多絮叨一句,由于都是 NSPK 旗下的清算系统,SBP 也做了一个 APP(SBPay)来推广快速支付业务,心情是可以理解的,但是你这么一搞其让他成员银行怎么敞开心扉跟你合作呢?NSPK 作为一个清算机构有点操之过急了(这 APP 的名字倒是实至名归……)

到目前为止,已经有 200 多家俄罗斯的银行加入了 SBP 的快速支付系统,其中也有来自中国的银行:

五、完结撒花

俄罗斯最近这些年在金融、支付领域感到了深深的危机,所以沉下心来搞了很多金融基建,比如 SPFS,也就是 Financial messaging system of the Bank of Russia,看名字就知道,是一个金融消息通信平台,有兴趣的小伙伴可以深挖了解一下。

除了闷头走路,俄罗斯央行也没忘了抬头看天,就在不久前(2021 年 4 月 14 日),俄罗斯央行发布了一则新闻,叫做《National payment system: development strategy until 2023》:

满满当当写了 40 页(全是俄文),借助翻译软件大概看了下,意思就是在 2021 - 2023 年,俄罗斯要继续坚定不移的推进支付基础设施的建设,除了要建设好现有的 MIR、SBP 等现代化支付清算基础设施之外,还要建立一个叫做 NPSP 的组织,也就是 Non-bank Payment Service Providers,鼓励非银金融机构(其实就是电子钱包机构)参与支付市场的建设、鼓励银行开放 API,为俄罗斯人民、企业、政府提供高质量的支付清算服务。

这个文件具体的内容我们就不解读了,毕竟全是俄文,弄错文意就尴尬了,有兴趣的小伙伴可以回复「RUS2023」下载《National payment system: development strategy until 2023》PDF 文件。

好啦,今天的分享就到这里吧,下次再见!大家想了解什么都可以在公众号给我们留言哦,我们会尽量快的给大家分享出来。

原创不易,请多转发支持,叩谢~

想了解更多关于金融科技领域知识的小伙伴可扫一扫以下二维码添加成都市对外科技交流协会金融科技专业委员会会长钟涛先生进行更多交流~